12月10日,中信证券陈聪、张世界、刘河维等东谈主在研报中指出,安宁到房地产商场止跌回稳的积极信号,更肯定戒指宽松的货币策略有望充分开释实在的住房需求。中信证券合计中国房地产商场实在需求依然浩繁,尤其集合于一二线城市和高品性住宅。

▍事件:

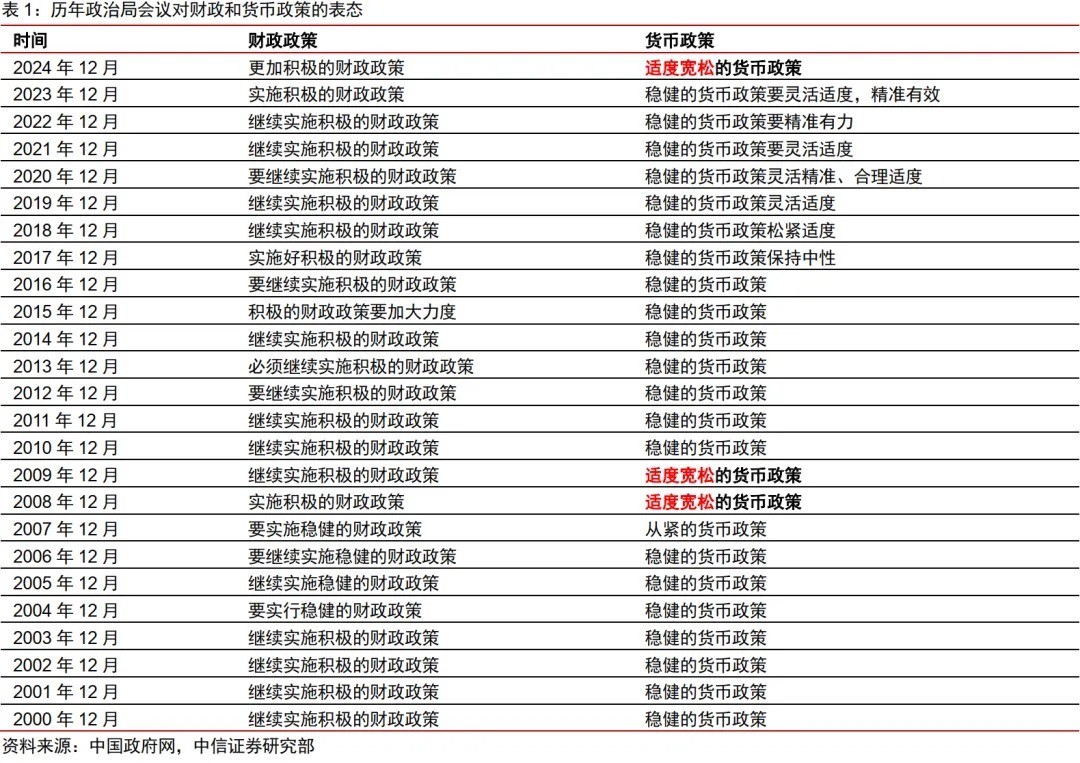

2024年12月9日,中共中央政事局召开会议,条目施行愈加积极的财政策略和戒指宽松的货币策略,打好策略“组合拳”,加强超旧例逆周期转机,稳住楼市股市。

▍货币策略戒指宽松是较之降息更为生僻以及力度更大的趋势性表态,且和房地产商场估量考究。

从历史上来看,戒指宽松货币策略意味着利率还要随之下行,而利率下行并不虞味着货币策略表态戒指宽松。举例,在2022年年头于今的LPR下行周期,货币策略的提法是“活泼精确、合理戒指”。上一次我国刻薄戒指宽松的货币策略是在2008年。凭证新华社,在2008年11月5日,国务院暗意为了招架国外经济环境对我国不利影响,要遴荐活泼审慎的宏不雅经济策略,要实行积极的财政策略和戒指宽松的货币策略,出台愈加有劲的扩大国内需求标准。凭证中国东谈主民银行,2008年全年基准利率共计下调189bps。凭证国度统计局数据,从2008年11月初始的一年内,70个大中城市新址和二手房房价差异飞腾6.2%和5.5%。2009年1-11月商品房销售额累计同比增长86.8%,新开工面积和好意思满面积差异累计同比增长15.8%和26.1%,不动产资产价钱走出了泥潭。

▍和2008年末比较,我国房地产商场待开释的实在需求更聚焦在中枢城市,开发兴建行径仍然平坦大路。

2008年年底,我国不动产商场尚处于严重的供不应求阶段,货币策略的拐点鼓吹了不动产资产价钱和开发景气的全面拐点。2024年年底,总量来看,我国商品房劝诱的供求关系也曾参预新的阶段,但结构来看,中枢城市的屋子、户型和建造品性在线的“好屋子”仍然供不应求(详见中信证券讨论部外发论说《房地产行业商场需求讨论专题论说—被总量挑战粉饰的区域发展轮动》2024-12-05)。咱们合计,聚焦中枢区域,提供优质居品的开发企业,仍然具备可抓续发展的空间。

▍住户置业资金资本尚有显耀的下行空间。

尽管现时个东谈主住房贷款平均利率也曾较之历史高点下落达到232BPs(按东谈主民银行清楚最新一期的住房贷款平均利率3.31%和2021年阶段性高点5.63%计较),但异日置业资金资本,尤其是中枢城市住户的置业资金资本,还有很大的下落空间。当先,营业银行的欠债资本还有下行的空间,故而贷款利率也还有下行空间;其次,公积金贷款利率和营业贷款利率之差处于历史低位,历史上,首套公积金贷款利率在2008-09年下落135bps,2014-15年下落125bps,本轮周期2022-24年仅下落40bps,咱们瞻望异日公积金贷款利率有显耀下行空间;再次,据贝壳讨论院,2024年10月北京、上海的最新首套按揭贷款订价较之50个城市平均订价仍然溢价12bps,二套按揭贷款订价溢价21bps,下行空间较大;终末,中枢城市的个东谈主住房按揭贷款利息抵扣名额仍然低于当地租房的个税抵扣名额。咱们瞻望,在历史策略的累积效应之下,异日住户置业资金资本的进一步下落,将特殊有意于置业需求的进一步开释。

▍一线城市初始,房地产商场也曾走向止跌回稳,各项前瞻贪图稳中向好。

凭证贝壳讨论院,2024年11月,50城二手房价指数环比飞腾0.3%,完了聚拢两个月的环比飞腾。其中一线城市环比飞腾0.7%。凭证冰山指数,搁置2024年12月1日,75个城市中有21个城市完了月度挂牌价环比回升,合座环比跌幅均收窄。需要指出的是,超旧例逆周期转机策略,瞻望在压根上有望扭转对收入和钞票积聚的悲不雅预期,从而扭转存量房被抓续抛售的方位,并擢升住户开释实在需求的可能性。

▍风险要素:

按揭贷款利息资本下落幅度低于预期的风险;三四线城市房屋供给偏大,稳住价钱尚需较长本事的风险;部分房地产企业资产质地偏差,融资智商偏弱,可能无法充分受益于周期红利的风险。

▍看好不同样的新周期,看好房地产产业链。

咱们安宁到房地产商场止跌回稳的积极信号,更肯定戒指宽松的货币策略有望充分开释实在的住房需求。咱们合计中国房地产商场实在需求依然浩繁,尤其集合于一二线城市和高品性住宅。咱们看好聚焦中枢城市,提供优质居品的开发企业。咱们也看好受益于产业链贪图环境转暖的产业链就业公司。

责编:李文玉 | 审核:李震 | 监审:万军伟